令和5年4月に消費税法等の一部が改正され、適格請求書等保存方式(インボイス制度)に関して所要の見直しが行われました。

今回は2割特例のお話です。

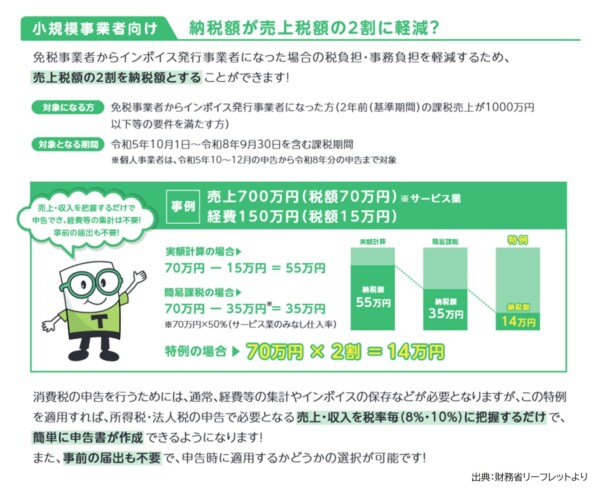

免税事業者からインボイス発行事業者になった場合に”売上税額の2割を納税額とする”ことができます。

≪対象者≫:2割特例はインボイス制度を機に免税事業者からインボイス発行事業者として課税事業者になられた方が対象です。

≪適用期間≫:令和5年10月1日から令和8年9月30日まで日の属する課税期間となります。

例えば、免税事業者である個人事業者や3月決算法人が令和5年10月1日登録した場合

☆個人事業者:令和5年10月~12月の申告から令和8年分の計4回の申告が対象

☆3月決算法人:令和5年10月から令和6年3月の申告から令和8年期(令和9年3月末)までの計4回の申告が対象

インボイス発行事業者の登録をしなければ課税事業者にならなかった者が対象になりますので、基準期間(注1)における課税売上高が1千万円を超える事業者の場合は対象外です。

ただし課税事業者がインボイス発行事業者となった場合であっても、翌課税期間以降に、基準期間の課税売上高が1千万円以下である場合には、原則として、2割特例の適用を受けることができます。

(注1) 「基準期間」とは、2年前(個人事業者の場合はその年の前々年、法人の場合はその事業年度の前々事業年度)

≪適用に当たっての手続き≫

・確定申告書に付記するだけで事前の届出が不要。

・2年間の継続適用の縛りは無し

・申告時に簡易課税OR本則課税とも選択適用が可能

インボイス制度に関しては、この他にも様々な注意事項があります。

ご不明な点がありましたら、インボイスコールセンター(インボイス制度電話相談センター)0120-205-553又は顧問税理士へ相談することをお勧めします。

【参考サイト】

財務省ホームページ:インボイス制度、支援措置があるって本当!?

https://www.mof.go.jp/tax_policy/summary/consumption/invoice/index.html

国税庁ホームページ:2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要

https://www.nta.go.jp/publication/pamph/shohi/kaisei/202304/01.htm

※せごどん会計は税理士法人武内総合会計とTTSマネジメント株式会社が共同で行うサービスです。