インボイス制度関連について

令和5年度税制改正関係

今回は少額特例のお話です。

出典:インボイス制度、支援措置があるって本当!? 財務省

少額特例とは、一定規模以下の事業者に対する事務負担を軽減するための措置となります。

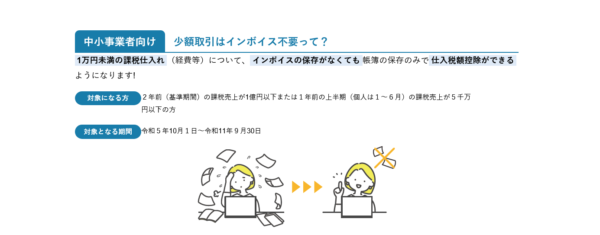

税込1万円未満の課税仕入については、インボイスの保存がなくとも一定の事項を記載した帳簿の保存のみで仕入税額控除ができます。

取引先がインボイス発行事業者であるかは関係なく、免税事業者への支払でも税込1万円未満であれば本経過措置の対象となります。

≪対象者≫

基準期間(注1)における課税売上高が1億円以下または特定期間(注2)における課税売上高が5千万円以下の事業者が対象。

(注1) 「基準期間」とは、2年前(個人事業者の場合はその年の前々年、法人の場合はその事業年度の前々事業年度)

(注2) 「特定期間」とは、個人事業者については前年1月から6月までの期間をいい、法人については前事業年度の開始の日以後6月の期間をいいます。

≪期間≫

令和5年10月1日から令和11年9月30日までの期間が適用対象期間となります。

※ 課税期間の途中であっても令和11年10月1日以後に行う課税仕入れについては、少額特例の対象とはなりませんので、仕入税額控除を受けるためには、原則として、インボイスと一定の事項を記載した帳簿の保存が必要となります。

≪税込1万円未満の判定≫

「税込1万円未満の課税仕入れ」に該当するかについて、1回の取引の課税仕入れに係る金額(税込み)が1万円未満かどうかで判定するため、課税仕入れに係る一商品ごとの金額により判定するものではありません。

基本的には、取引ごとに納品書や請求書といった書類等の交付又は提供を受けることが一般的であるため、そのような書類等の単位で判定することが考えられます。

≪ 例 ≫

① 5,000円の商品をXX月3日に購入、7,000円の商品をXX月10日に購入し、それぞれで請

求・精算

⇒ それぞれ1万円未満の取引となり、本経過措置の対象

② 5,000円の商品と7,000円の商品(合計額12,000円)を同時に購入

⇒ 1万円以上の取引となり、本経過措置の対象外

③ 1回8,000円のクリーニングをXX月2日に1回、XX月15日に1回行い、それぞれで請

求・精算

⇒ それぞれ1万円未満の取引となり、本経過措置の対象

④ 月額100,000円の清掃業務(稼働日数:12日)

⇒ 1万円以上の取引となり、本経過措置の対象外

※せごどん会計は、税理士法人武内総合会計とTTSマネジメント株式会社が共同で行うサービスです。

【参考サイト】

財務省ホームページ:インボイス制度、支援措置があるって本当!?

国税庁ホームページ:少額特例の概要

国税庁ホームページ:インボイスQ&A